Aspettative caute.

Sono improntati al basso profilo i risultati dell’indagine congiunturale promossa nelle aziende Associate all’Unione Industriale della Provincia di Asti per il III trimestre 2024.

In ambito negativo, perdendo alcuni punti percentuali rispetto alla rilevazione di marzo le aspettative inerenti a produzione, redditività, ordini export. Le aspettative sulla produzione perdono circa quattro punti percentuali e passano in ambito negativo. Ancora positive invece le aspettative sull’occupazione, pur subendo una contrazione e risulta ancora consistente il numero di aziende che prevede di effettuare investimenti significativi nei prossimi mesi.

In leggero aumento la previsione da parte delle imprese in ordine all’utilizzo della cassa integrazione ed in diminuzione rispetto al trimestre precedente il tasso di utilizzo degli impianti.

“Le aspettative per il terzo trimestre dell’anno, espresse dagli associati dell’Unione Industriale della Provincia di Asti che hanno risposto alla nostra indagine, delineano un atteggiamento di cautela, derivante sicuramente dalle preoccupazioni a livello geo-politico internazionale. Le nostre imprese si sono dimostrate sempre resilienti agli avvenimenti di questi ultimi anni, hanno però assoluta necessità di un Paese che creda fortemente nell’industria come fattore abilitante della crescita, soprattutto in questa fase in cui non si è al riparo da nuove incertezze. Rimane una priorità un intervento coraggioso e strutturale suol costo del lavoro così come serve migliorare il Piano Industria 5.0 “- il commento di Luigi Costa, presidente dell’Unione Industriale della Provincia di Asti.

I dettagli astigiani

Per quanto concerne l’occupazione il 16,7% delle imprese associate che hanno risposto all’indagine ne prevede un aumento mentre per il restante 72,20% la previsione per il III trimestre del 2024 risulta costante, l’11,10% delle imprese ne prevede una diminuzione (saldo ottimisti/pessimisti pari a 5,6%). Il saldo ottimisti/pessimisti relativo alla produzione si assesta al -11,1% in peggioramento rispetto alla precedente rilevazione il cui saldo era – 2,9%.Diminuiscono di circa quattro punti percentuali rispetto alla rilevazione di marzo anche le aspettative sugli ordini totali con il 16,7% delle aziende che ne prevede l’aumento contro il 19,4% che si aspetta una diminuzione ed un saldo negativo del -2,7%. Il 32,4% delle aziende cha ha risposto all’indagine prevede per il III trimestre del 2024 investimenti significativi, in lieve diminuzione rispetto a quanto previsto per il trimestre precedente (36,4% rilevazione di marzo), mentre il 41,2% prevede solamente investimenti marginali (come ad esempio sostituzione macchinari) il restante 26,5% non prevede per alcun tipo di investimento.

In lieve diminuzione anche le previsioni legate agli ordini export, con un saldo ottimisti/pessimisti che si assesta a -15,4% (da saldo -13,7% rilevato nella precedente indagine) e con il 69,20% delle imprese che prevede un andamento costante per questi ordini.

Aumenta di circa due punti rispetto alla precedente rilevazione la percentuale di aziende che prevede di far ricorso alla cassa integrazione (si passa da 6,5% delle previsioni registrate per il II trimestre 2024 a 8,6% dell’attuale indagine, valore in ogni caso ancora inferiore rispetto alla media regionale). In diminuzione il dato fornito dalle imprese relativamente all’utilizzo degli impianti che risulta di 72,78% (76,04% per la rilevazione di marzo). Le aziende che segnalano ritardi negli incassi sono il 48,6% in diminuzione rispetto al 51,40% della precedente rilevazione.

La situazione regionale

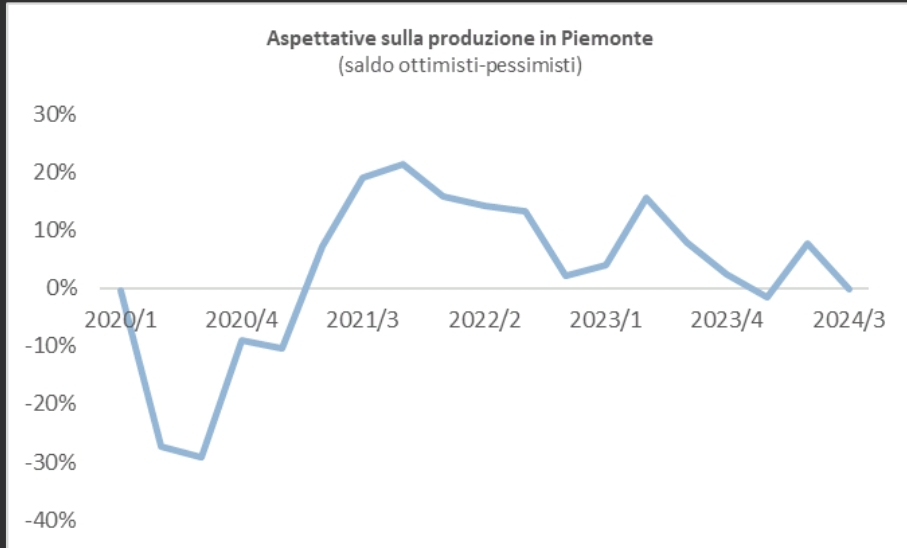

Passando alla situazione regionale, tornano ad essere prudenti le attese delle imprese piemontesi per il III trimestre del 2024, così come emergono dalla consueta indagine trimestrale, realizzata a giugno raccogliendo le valutazioni di oltre 1.300 realtà manifatturiere e dei servizi.Dopo un secondo trimestre in recupero, i saldi ottimisti – pessimisti per produzione, ordini e redditività si attestano su valori negativi. In calo anche le previsioni sulle esportazioni, segno che il nostro sistema economico risente dell’incertezza globale. Per la prima volta si inverte la forbice dimensionale, con le imprese di maggiori dimensioni che esprimono attese meno positive, rispetto a quelle più piccole.

Tuttavia, va notato che il dato complessivo piemontese è sintesi di un andamento settoriale divergente. Da un lato il comparto manifatturiero, in sofferenza, con indicatori in calo e cassa integrazione in aumento, soprattutto in alcuni settori. Dall’altro, un terziario che prosegue la crescita iniziata dopo la pandemia e sembra non risentire delle tensioni sui mercati internazionali.

A livello complessivo si mantengono positivi investimenti, tasso di utilizzo degli impianti e tempi di pagamento, varia poco il carnet ordini. Come già accennato, aumenta il ricorso agli ammortizzatori sociali, soprattutto nell’industria, che resta comunque su livelli storicamente bassi.

A livello settoriale, nell’industria si registrano andamenti differenziati. I saldi ottimisti – pessimisti sono sotto la media regionale per tessile, metalmeccanica, gomma plastica, chimica e manifatture varie (gioielli, giocattoli, ecc.). Restano positivi alimentare, cartario-grafico, legno, edilizia.

Nel terziario, come già nelle scorse rilevazioni, tutti i comparti esprimono attese favorevoli; in particolare ICT, servizi alle imprese e trasporti.

Previsioni del terzo trimestre 2024

“È evidente come pesino sulle previsioni per questo terzo trimestre, da un lato le incertezze legate alle varie tornate elettorali appena concluse, ma soprattutto il rallentamento della produzione industriale sia in Francia che in Germania. E trattandosi dei nostri due principali partner commerciali, l’effetto sulle nostre esportazioni e soprattutto sulle filiere dentro cui operano, è immediato. Ciononostante, registriamo un saldo positivo su investimenti e occupazione che indica chiaramente come la vocazione alla crescita delle nostre imprese sia forte. L’aumento del possibile ricorso alla cassa integrazione, che non è mai un segnale positivo, è fortemente collegato alle difficoltà del settore automotive, che è il cuore della nostra manifattura. Industria 5.0 e ulteriori incentivi sul settore auto, sono strumenti a disposizione del Governo, su cui le nostre imprese devono poter contare al più presto” commenta Andrea Amalberto, presidente di Confindustria Piemonte.Incertezza

Per il terzo trimestre del 2024, le previsioni sulla produzione delle oltre 1.300 imprese piemontesi risentono dell’incertezza economica e politica globale: il 18,6% delle aziende prevede un aumento dei livelli di attività, contro il 18,8% che si attende una diminuzione. Il saldo ottimisti-pessimisti è pari a -0,1% (era 7,7% a marzo). Stesso trend per le attese sugli ordini, con un saldo del -1,1% in calo di oltre 6 punti percentuali rispetto alla scorsa rilevazione.Positive le attese sull’occupazione, con il 16,3% delle rispondenti che ne prevede un aumento, il 9,0% che ne prevede la riduzione e un bilancio ottimisti-pessimisti pari a +7,3% (era 11,6% la scorsa rilevazione).

Come negli ultimi 5 trimestri, restano negative le aspettative sull’export, con un saldo ottimisti-pessimisti pari a -7,2%. Buono il livello degli investimenti, che interessano oggi il 25,9% delle rispondenti (era il 24,1% a marzo). Aumenta leggermente il ricorso alla cassa integrazione, utilizzata dal 10,4% delle imprese. Stabile il tasso di utilizzo di impianti e risorse, tornato sui valori medi di lungo periodo (78%). Il calo delle esportazioni incide negativamente sulle attese delle imprese di grandi dimensioni, invertendo la tradizionale forbice rispetto alle aziende sotto i 50 addetti, generalmente più prudenti. Nella rilevazione di giugno, infatti, le grandi imprese registrano un saldo negativo (-3,0%), mentre le piccole esprimono attese più favorevoli (+1,2%).

A livello territoriale Asti tra le peggiori

A livello territoriale, si osservano attese positive per la maggior parte delle province. Sono superiori alla media regionale per Verbania (+19,4%), Cuneo (+7,2%), Novara (+4,0%), Canavese (+3,3%), Torino (+3,1%) e Alessandria (+2,4%). In difficoltà, con saldi negativi, Biella (-23,8%), Vercelli (-13,6%) e Asti (-11,1%).Nel manifatturiero, si registra un peggioramento delle aspettative rispetto a marzo, con saldi che passano da +1,6% a -7,7% per la produzione. In calo anche il bilancio sugli ordinativi che passa da -0,6% a -8,4%.

Si assestano, ma restano positive, le attese sull’occupazione, con saldo pari a +3,2%, da +8,8% di marzo. Ancora segno meno per il bilancio dell’export, che passa da -4,7% a -8,5%.

Buon andamento per gli investimenti, che interessano il 27,5% delle aziende, in aumento rispetto al 24,6% di marzo. Stabile il tasso di utilizzo delle risorse (75%), mentre aumenta il ricorso alla CIG, che riguarda oggi il 14,1% delle imprese.

A livello settoriale, il calo più consistente riguarda: il tessile-abbigliamento (-32,2%), in crisi da 5 trimestri, la gomma-plastica, che registra un saldo pari a -9,8%, la chimica (-6,1%) e manifatture varie (gioielli, giocattoli, ecc.), con un bilancio del -5,9%. Segno negativo anche per la metalmeccanica (-12,0%), soprattutto automotive (-31,1%), metallurgia (-15,9%), meccatronica (-11,8%).

Buona performance per alimentare (+6,5%), edilizia e impiantisti (+6,1%), cartario - grafico (+16,7%) e legno (+15,8%%).

Nei servizi il clima di fiducia resta stabilmente positivo rispetto a marzo. Il saldo relativo ai livelli di attività è pari a +16,5% (era 21,0% la scorsa rilevazione), quello riguardante gli ordinativi è pari a +15,1% (da +19,2%), quello sull’occupazione si attesta a +16,3% (era 17,7%). Gli investimenti rimangono invariati (22,5%), trascurabile il ricorso alla CIG (2,0%), stabilmente alto il tasso di utilizzo delle risorse (84%).

A livello settoriale, le attese delle aziende del terziario sono positive in tutti i comparti, con saldi pari a +23,8% per l’ICT, +22,8% per i servizi alle imprese, +20,6% per i trasporti, +12,2% per gli altri servizi, +8,8 per commercio e turismo e +4,0% per le utility.